Краткое название проекта: ООО «Скрипичный ключ»

Полное название проекта: создание современной частной музыкальной школы ООО «Скрипичный ключ» для предоставления музыкально-образовательных услуг для детей и взрослых

Автор и руководитель проекта: директор ООО «Скрипичный ключ» Иванова М.Ю.

Адрес: г. Пермь, ул. Борчанинова, 8

Дата начала реализации проекта: январь 2011 года

Положительное и терапевтическое влияние музыки и в целом искусства на развитие человека уже хорошо известно. Исследования последних лет в области физиологии мозга возвращают искусству ту важную роль в развитии человека, которая по праву должна ему принадлежать. Как в Европе, так и в России, доказано, что увеличение количества занятий музыкой и живописью помогает ученикам в усвоении математики и языков.

Общеизвестно, что средствами музыки мы можем изменять такт дыхания, снижать кровяное давление, убыстрять или замедлять обменные процессы в человеческом организме, уменьшать физическую усталость и стресс, ослаблять нагрузку на органы чувств, уменьшать боль и т. п.. Занимаясь совместно музицированием и пением, мы можем упражнять различные социальные способности и повышать общее душевное самочувствие. Музыкальная логика, упражнение пальцев при игре на музыкальных инструментах развивают мышление, укрепляют мозговые клетки. Многозначно и влияние различных ритмов на человеческий организм.

Поэтому музыка и искусство уже в силу своей внутренней природы должны быть составной частью любого воспитания, а для этого они должны стать частью образования каждого будущего учителя.

Целью данного проекта является организация частной музыкальной школы ООО «Скрипичный ключ», которая будет оказывать следующие услуги: обучение игре на фортепиано (синтезаторе), скрипке, ксилофоне, гитаре, уроки вокала, сольфеджио и музыкальной литературы.

Первоначальные инвестиции составляют 1 564 400 руб., по итогам реализации проекта чистый дисконтированный доход составит = 7 564 087 руб., индекс доходности 9,3, период окупаемости – 9,1 мес.

Данный проект является достаточно привлекательным. Изюминка данного проекта заключается в том, что преподавание музыки будет проводиться не в традиционной форме. Учащимся будет предложен широкий выбор предметов. Произведения для заучивания преподавателями будут подбираться, учитывая пожелания учащегося.

Основными конкурентами данного заведения являются традиционные музыкальные школы и всевозможные музыкальные кружки, и частные музыкальные школы (таких в нашем городе немного).

Скрипичное творчество С. Прокофьева

... ор. 19 Первый скрипичный концерт Прокофьева - одно из красивейших произведений русской музыки. Ему отдают дань признания и любви крупнейшие музыканты. Говоря в 1954 году о высших достижениях советской скрипичной литературы, Д.Ф. ...

В школе будут представлены следующие возможности:

- более свободное варьирование расписания;

- отсутствие конкуренции среди учащихся.

- регулярные выступления учащихся;

- при высоком профессиональном уровне выход на музыкальные конкурсы и фестивали;

- нахождение в профессиональной среде, возможность сравнивать свой уровень игры со сверстниками;

- возможен вариант выдачи в пользование музыкальных инструментов;

- частная музыкальная школа «Скрипичный ключ» постоянно открыта для любых изменений и новшеств, которые могли бы улучшить ее деятельность.

Конкурентные преимущества ООО «Скрипичный ключ»:

- частная музыкальная школа «Скрипичный ключ» представляет услуги самого высокого уровня, качество которых обеспечивается опытом, знанием и культурой преподавателей;

- организация учебного процесса с использованием уникальной современной концепции и методики обучения музыке Н.А. Бергер;

- ООО «Скрипичный ключ» расположен в центре г. Перми;

- детям и взрослым во время пребывания в школе обеспечивается надежный уровень безопасности;

- набор таких профессиональных предметов, как сольфеджио, музыкальная литература, общий курс фортепиано;

- обучение игре на наиболее популярных на сегодняшний день инструментах: фортепиано, синтезатор, ксилофон, гитара, а также обучение по классу вокала (академического, джазового).

Финансирование проекта предполагается за счет собственных средств и заемных.

Первоначальные инвестиции составляют 1 564 400 руб.

Заемный капитал – 1 200 080 руб.

Собственный капитал – 364 320 руб.

Для финансирования проекта планируется взять кредит («Набирай обороты») в размере 1 200 080 руб., на три года с выплатой основного долга равными частями ежемесячно, под 20% годовых в Камабанке.

Первоначальные инвестиции составляют 1 564 400 руб., по итогам реализации проекта чистый дисконтированный доход составит = 7 564 087 руб., индекс доходности 9,3, период окупаемости – 9,1 мес.

2. Характеристика объекта бизнеса

В ООО «Скрипичный ключ» планируется оказывать следующие виды услуг:

- обучение игре на самых популярных музыкальных инструментах: фортепиано (синтезатор), скрипка, ксилофон, гитара;

- уроки по вокалу (академическому, джазовому);

- уроки по сольфеджио;

- уроки по музыкальной литературе.

[Электронный ресурс]//URL: https://liarte.ru/biznes-plan/muzyikalnoy-shkolyi/

Особенностью ООО «Скрипичный ключ» является то, что школа предлагает уроки музыки как для детей (с 5 лет), так и для взрослых, гарантирует индивидуальный подход каждому.

В школе «Скрипичный ключ» планируется применять современную концепцию и методику обучения музыке Н.А. Бергер под названием «Музыка для всех». Методика является уникальной. Она направлена на то, чтобы дать возможность каждому человеку почувствовать на себе благотворное воздействие музыки, найти для себя смысл занятий музыкой, прежде всего, в личной гармонии.

Главные принципы методики — это взаимосвязь интеллектуального и эмоционального начала в преподнесении материала, личностный подход в общении, учет яркой индивидуальности каждого ребенка в процессе групповых и индивидуальных занятий.

Цель — развитие творческого начала, самостоятельности, способности быть деятельным, активным, устремленным, эмоционально развитым, при этом глубоко чувствовать окружающий мир, его тонкое устройство.

Из истории возникновения музыкальных инструментов — МУЗЫКА ...

... головка, шейка, Как профессиональный инструмент скрипка возникла в конце XV века. Затем мастера разных стран усовершенствовали ее. Свято хранили итальянцы – скрипичные мастера семейств Амати, Гварненри и Страдивари – секреты ... хроникер русской музыкальной жизни Якоб Штелин (1712-1785) - Член Санкт-Петербургской академии наук с 1738 г. - посвятил балалайке целый раздел своей книги «Музыка и балет в ...

Для оптимизации учебного процесса в методике предлагается интенсивный способ освоения музыкальной грамоты, прошедший многолетнюю апробацию и доказавший свою высокую эффективность в работе с различным возрастным контингентом. Этот способ обеспечивает легкость усвоения материала, независимо от возраста ученика и от степени его музыкальной одаренности.

Данный «Способ обучения практическому музицированию» основан:

1. на развитии индивидуально-групповых форм занятий, что позволяет, с одной стороны – в несколько раз удешевить стоимость урока музыки, увеличив пропускную способность класса и преподавателя, с другой стороны – учитывать индивидуальные особенности ученика в процессе освоения материала;

2. на рационализации многих аспектов изучения традиционной музыкальной письменности, что позволяет сократить сроки ее освоения, как минимум в четыре раза, и добиться оптимальных результатов;

3. на совершенствовании самой музыкальной письменности, разработке системы введения в музыкальную письменность, освоении стенографических алфавитов для записывания музыки по мере надобности;

4. на преобладании творческих форм работы, позволяющих сохранить интерес к изучаемому предмету на протяжении длительного времени и развивать креативные способности личности;

5. на разработке и применении сравнительно дешевых ТСО для оформления музыкальных классов, что существенно повышает эффективность занятий.

Методика «Музыка для всех» отличается от всех других методик, встречающихся в государственных Детских Музыкальных Школах, т.к. она не ставит своей целью – выучивание произведения, отработку его звучания до профессионального с последующим исполнением его на сцене. Главное – освоить элементы музыкального языка и музыкальной письменности с тем, чтобы в дальнейшем ученики могли научиться читать музыкальный текст, работать с ним, а также смогли бы на основе освоенных элементов импровизировать и создавать свои композиции, при необходимости записывая их. Доведение же звучания произведений до «сценической готовности» при этом не исключается, но оно осуществляется , во-первых, исключительно по желанию самих учеников, и, во-вторых, происходит традиционными методами тренинга.

Большую помощь во внедрении освоения музыкального языка и музыкальной письменности в процессе практического музицирования оказывает оснащенность класса различными музыкальными инструментами.

В результате учащийся за небольшой промежуток времени сможет научиться:

- свободно читать с листа, что означает открыть ноты и сыграть произведение (так, как мы читаем обычные книги), а не разбирать пьесу неделями по тактам;

- быстро запоминать;

- долго хранить в памяти и в сравнительно короткий срок реконструировать забытое произведение;

- аккомпанировать;

- свободно подбирать по слуху понравившуюся мелодию;

- музицировать в различных жанрах (от классики до джаза);

- по желанию свободно создавать свои композиции, получая возможность творческой самореализации.

Будущие услуги:

- начиная с 2016 г. предполагается расширить географию бизнеса, создавая новые филиалы школы в различных районах г. Перми и Пермского края;

- планируется интенсивное развитие деятельности в области предоставления данных услуг.

В настоящее время рынок частного школьного образования в Перми и прилегающей области достиг некоторого равновесия. За последние четыре года количество школ не увеличилось и не уменьшилось. По мнению экспертов, дальнейшее развитие рынка будет зависеть от степени давления государства на НОУ и роста благосостояния родителей.

Частное музыкальное школьное образование в Прикамье находится в состоянии стагнации.

На сегодняшний момент в Перми существует 13 государственных музыкальных школ, 1 частная музыкальная школа «Цветы у ручья».

В таблице 1 представлен конкурентный анализ организуемой частной школы «Скрипичный ключ»:

услуга рынок музыкальный план маркетинговый

Таблица 1.

Конкурентный анализ ООО «Скрипичный ключ»

| Область сравнения |

БаллыООО «Скрипичный ключ» Конкуренты, баллы |

||

| ООО «Скрипичный ключ» | Конкуренты | ||

| «Цветы у ручья» | Государственные школы | ||

| Материально-техническая база (качество и количество инструментов) | 5 | 5 | 3 |

| Разнообразие предлагаемых образовательных услуг | 4 | 5 | 5 |

| 5 | 5 | 2 | |

| Имидж | 3 | 4 | 3 |

| Профессионализм персонала | 5 | 5 | 4 |

| Качество услуг | 5 | 5 | 4 |

| Индивидуальный подход | 5 | 4 | 3 |

| Цены | 3 | 3 | 5 |

| Структура скидок цен на услуги | 5 | 4 | 3 |

| Гибкость расписания | 5 | 5 | 3 |

| Итого | 45 | 45 | 35 |

Таким образом, можно сделать вывод, что основным конкурентом вновь организуемого предприятия является уже давно существующая на рынке частная музыкальная школа «Цветы у ручья».

Конкурентные преимущества ООО «Скрипичный ключ»:

- частная музыкальная школа «Скрипичный ключ» представляет услуги самого высокого уровня, качество которых обеспечивается опытом, знанием и культурой преподавателей;

- организация учебного процесса с использованием уникальной современной концепции и методики обучения музыке Н.А. Бергер;

- ООО «Скрипичный ключ» расположен в центре г. Перми;

- детям и взрослым во время пребывания в школе обеспечивается надежный уровень безопасности;

- набор таких профессиональных предметов, как сольфеджио, музыкальная литература, общий курс фортепиано;

- обучение игре на наиболее популярных на сегодняшний день инструментах: фортепиано, синтезатор, ксилофон, гитара, а также обучение по классу вокала (академического, джазового);

- индивидуальный подход к каждому обучающемуся;

- возможность построения индивидуальной программы, что дает ощущение свободы обучения;

- выезд на дом в случае, когда ученик не в состоянии передвигаться;

- более свободное варьирование расписания;

- отсутствие конкуренции среди учащихся.

- регулярные выступления учащихся;

- при высоком профессиональном уровне выход на музыкальные конкурсы и фестивали;

- нахождение в профессиональной среде, возможность сравнивать свой уровень игры со сверстниками;

- возможен вариант выдачи в пользование музыкальных инструментов;

- частная музыкальная школа «Скрипичный ключ» постоянно открыта для любых изменений и новшеств, которые могли бы улучшить ее деятельность.

4. План маркетинга

Поскольку ООО «Скрипичный ключ» будет располагаться в центре г. Перми (ул. Борчанинова 8), основным контингентом учащихся будут являться проживающие в центре города.

Начиная с 2016г., для расширения бизнеса планируется создание новых филиалов школы в разных районах г.Перми и Пермского края; а также интенсивное развитие деятельности в области предоставления данных услуг.

Для увеличения спроса на услуги ООО «Скрипичный ключ» необходимо проведение рекламной компании.

Печатная реклама будет размещаться в таких изданиях как «Выбирай», «Банзай», «Городовой» и т.д. Листовки, буклеты будут распространяться в школах, семейных центрах, торговых центрах.

Данная музыкальная школа планируется на 600 детей. В первый год планируется принять 400 учащихся, во второй год – 500 учащихся, в третий – 600 учащихся. (к примеру в ДМШ №1 в настоящее время обучается 600 детей) Анализируя деятельность городских музыкальных школ можно сделать вывод, что музыкальное обучение, как правило, включает обязательный минимум – это два урока специальности (обучение игре на выбранном инструменте), обязательно урок сольфеджио и музыкальной литературы. По желанию возможно и дополнительное обучение игре на синтезаторе, на других музыкальных инструментах, занятия вокалом. Изюминка данной школы заключается в том, что ученику будет предоставлен выбор в наборе музыкальных предметов. Таким образом, один ученик в среднем будет посещать 5 занятий в неделю или 20 занятий в месяц.

5. План производства

Музыкальная школа работает с 10:00 до 21:00 (1 час – обед), 6 дней в неделю. Урок игре на инструментах длится 45 мин, сольфеджио длиться 45 мин., муз. литература – 45 мин.

В ООО «Скрипичный ключ» планируется организовать 10 инструментальных классов и актовый зал, в которых и будут проводиться занятия. Адрес ООО «Скрипичный ключ»: г. Пермь, ул.Борчанинова 8, площадь помещения 283 кв.м., арендная плата составит 56600 руб.

За день в одном классе может быть проведено максимально 13 уроков (10×60/45), в месяц – 338 уроков (26дней ×13 уроков).

Значит, возможный максимальный объем услуг за месяц составит 3380 уроков (338 уроков × 10 классов).

Тогда в квартал максимальное количество уроков составит 10140.

До начала работы ООО «Скрипичный ключ» необходимо приобрести оборудование. В таблице 2 представлена потребность в основных средствах и инвентаре:

Таблица 2. Потребность в основных средствах и инвентаре

| Наименование | Количество | Цена, руб. | Стоимость | Схема расчетов |

| Фортепиано Рихтер | 10 | 86 200 | 860 200 | количество × цена |

| Рояль Yamaha GB 1 PE | 1 | 383 000 | 383 000 | аналогично |

| Стойка администратора | 1 | 23 000 | 23 000 | аналогично |

| Мебель для директора и бухгалтера | 2 | 40 000 | 80 000 | аналогично |

| ИТОГО: | 1 346 200 | Σ строчек |

Для покупки основных средств потребуется средства в размере 1346200 руб. В следующей таблице представим необходимый инвентарь для школы.

Таблица 3. Инвентарь

| Наименование | Количество | Цена, руб. | Стоимость | Схема расчетов |

| Диваны для холла | 3 | 15 000 | 45 000 | аналогично |

| Компьютер | 3 | 19 000 | 57 000 | аналогично |

| Напольная вешалка для одежды Напольная вешалка для одежды | 10 | 1 500 | 15 000 | |

| Стулья для классов | 20 | 120 | 24 000 | аналогично |

| Факс | 1 | 240 | 2 400 | аналогично |

| Многофункциональное устройство LaserJet-М 1120 MFP | 1 | 800 | 8 000 | аналогично |

| Стулья для актового зала | 50 | 500 | 25 000 | аналогично |

| Ученическая доска | 2 | 4 500 | 9 000 | аналогично |

| Офисные кресла | 3 | 5 000 | 15 000 | аналогично |

| Итого | 200 400 | Σ строчек |

Для покупки инвентаря потребуется 200400 руб. Общая стоимость приобретаемого оборудования ООО «Скрипичный ключ» составит 1 546 600 рублей.

Далее представлен расчет амортизационных отчислений (таблица 4):

Таблица 4. Расчет амортизационных отчислений (согласно основным средствам)

| Наименование | Первоначальная стоимость | Срок полезного использования | Норма амортизации, % в мес. | Износ ОС, руб. в мес. | Схема расчетов |

| Фортепиано Рихтер | 860 200 | 60 | 1,67% | 11 690 |

норма амортизации = 1/срок полезного использования × 100; — Износ ОС (мес.) = первоначальная стоимость × норма амортизации в месяц |

| Рояль Yamaha GB 1 PE | 383 000 | 60 | 1,67% | 6 383,3 | аналогично |

| Стойка администратора | 23 000 | 36 | 2,78% | 638,9 | аналогично |

| Мебель для директора и бухгалтера | 80 000 | 36 | 2,78% | 2 222,2 | аналогично |

| Итого | 20934,4 | Σ строчек |

В первоначальные единовременные затраты необходимо включить затраты на регистрацию и лицензирование частного учебного заведения. В данные затраты необходимо включить затраты на разрешительные документы, затраты на лицензирование, затраты на закупку оборудования включаю в себя и транспортные затраты.

Для регистрации образовательного учреждения учредители обязаны:

- уплатить государственную пошлину (2000 рублей);

- подготовить и представить регистрирующему органу учредительные документы создаваемой организации (в зависимости от организационно-правовой формы — протокол или решение о создании организации, Устав, возможно — учредительный договор, а также ряд иных документов в случае регистрации общественного объединения), сведения об учредителях, сведения о местонахождении постоянно действующего исполнительного органа;

- заверить у нотариуса подпись на заявлении о регистрации юридического лица установленной формы (заявителем должен выступить кто-либо из учредителей) и представить заявление регистрирующему органу.

- оплата нотариуса – 800 руб.

После государственной регистрации, перед тем, как приступить к практической деятельности по оказанию услуг в области образования, образовательное учреждение должно получить лицензию. Порядок лицензирования образовательной деятельности определяется Правительством Российской Федерации (на момент написания настоящей статьи — Положением о лицензировании образовательной деятельности, утвержденным постановлением Правительства РФ от 18.10.2000 N 796).

Затраты на лицензирование и регистрацию составят – 15 000 руб.

Таким образом, для регистрации и лицензирования потребуется 17 800 руб. Первоначальные затраты представим в таблице.

Таблица 5. Первоначальные затраты (единовременные)

| Наименование | Количество | Стоимость |

| Фортепиано Рихтер | 10 | 860 200 |

| Рояль Yamaha GB 1 PE | 1 | 383 000 |

| Стулья для классов | 20 | 24 000 |

| Стойка администратора | 1 | 23 000 |

| Напольная вешалка для одежды Напольная вешалка для одежды | 10 | 15 000 |

| Мебель для директора и бухгалтера | 2 | 80 000 |

| Диваны для холла | 3 | 45 000 |

| Компьютер | 3 | 57 000 |

| Факс | 1 | 2 400 |

| Многофункциональное устройство Laser Jet-2 | 1 | 8 000 |

| Стулья для актового зала | 50 | 25 000 |

| Ученическая доска | 2 | 9 000 |

| Офисные кресла | 3 | 15 000 |

| Гос. пошлина | 2000 | |

| Услуги нотариуса | 800 | |

| Лицензирование и регистрация | 15000 | |

| Итого | 1 564 400 |

Первоначальные затраты на открытие частной музыкальной школы составят 1 564 400 руб.

ООО «Скрипичный ключ» ежемесячно будет нести затраты на аренду, коммунальные платежи, канцелярские товары, на связь, охрану. В таблице 6 представлены выплаты по данным видам услуг:

Таблица 6. Текущие затраты на осуществление деятельности (постоянные)

| Наименование показателя | Сумма, руб. |

| Аренда | 56600 |

| Коммунальные платежи | 4000 |

| Затраты на связь, в т.ч. интернет | 2000 |

| Затраты на охрану | 1500 |

| Затраты на рекламу | 7000 |

| Реклама в специализированной периодической литературе | 2000 |

| Листовки | 2000 |

| Буклеты | 3000 |

| Итого | 73100 |

Постоянные затраты для реализации проекта составят 73100 руб.в месяц. В год постоянные затраты составят 877200 руб.

Текущие затраты представим в разрезе постоянных и переменных.

Таблица 7. Текущие затраты по годам

| 1год | 2 год | 3 год | 4 год | 5 год | |

| затраты на вспомогательные материалы | 38400 | 48000 | 60000 | 60000 | 60000 |

| зарплата преподавателей | 1637266 | 2029698 | 2370192 | 2370192 | 2370192 |

| итого переменные | 1675666 | 2077698 | 2430192 | 2430192 | 2430192 |

| затраты на обеспечение деятельности | 877200 | 877200 | 872000 | 877000 | 877000 |

| зарплата АУП | 1012236 | 1012236 | 1012236 | 1012236 | 1012236 |

| итого постоянные | 1889436 | 1889436 | 1884236 | 1889236 | 1889236 |

| ИТОГО | 3565102 | 3967134 | 4314428 | 4319428 | 4319428 |

Таким образом, постоянные затраты, направленные на поддержание деятельности предприятия, составят 877000 руб.

Переменные затраты (затраты на вспомогательные материалы – канцелярские товары, это печатный вспомогательный материал для учащихся. Переменные затраты составляют 5 000 руб. в месяц. Из расчета на 600 учащихся. Таким образом, при увеличении количества учеников переменые затраты будут увеличиваться и к третьему году реализации проекта текущие затраты составят 60000 руб.

Рассмотрим более развернуто затраты на административно-управленческий и учебно-воспитательный персонал.

6. Организационный план

Структура необходимого персонала ООО «Скрипичный ключ» выглядит следующим образом (таблица 8):

Таблица 8. Структура персонала

| Наименование должности | Количество человек |

| Директор | 1 |

| Менеджер по работе с клиентами и маркетингу | 1 |

| Бухгалтер | 1 |

| Администратор | 1 |

| Преподаватели | 10 |

| Уборщица | 1 |

| Итого | 15 |

Требования к персоналу:

- Директор. Высшее экономическое образование, опыт руководящей работы от 5 лет. Директор осуществляет общее руководство предприятием.

- Менеджер по работе с клиентами и маркетингом.

Высшее профильное образование, опыт работы от 3 лет, коммуникабельность, навыки ведения переговоров, опыт в проведение рекламных компаний, уверенный пользователь ПК, наличие автомобиля.

— Бухгалтер. Высшее профильное образование, опыт работы от 5 лет, знание 1С, уверенный пользователь ПК. Обязанности – ведение бухгалтерского учета на предприятии, ведение учета основных средств, материальных запасов, заработной платы расчетов с поставщиками и покупателями, налогового учета.

— Администратор. Образование выше среднего, приятная внешность, уверенный пользователь ПК, коммуникабельность, дисциплинированность. Обязанности – составление расписания уроков, консультационные услуги, обеспечение предприятия материалами (бумага, ручки и т.д.).

- Преподаватели. Высшее или среднее профильное образование. Опыт работы от 8 лет. Обязанности – ведение уроков.

- Уборщица. Отсутствие вредных привычек, дисциплинированность.

Далее представлен фонд заработной платы (таблица 9).

Таблица 9. Фонд заработной платы

| Наимен-вание должно-сти | Коли-чество чело-век | Оклад, руб. | Пре-мия, % | Пре-мия, руб. | Итого заработная плата в месяц, руб. | Месячный фонд заработной платы, руб. | Схема расчетов |

| Директор | 1 | 14 000 | 30 | 4 200 | 18 200 | 18 200 |

Премия, руб = оклад×премия,%;

— Мес.фонд з/п = итого з/п × количество человек |

| Менеджер по работе с клиентами и маркетингу | 1 | 10 000 | 30 | 3 000 | 13 000 | 13 000 | аналогично |

| Бухгалтер | 1 | 10 000 | 30 | 3 000 | 13 000 | 13 000 | аналогично |

| Администратор | 1 | 10 000 | 30 | 3 000 | 13 000 | 13 000 | аналогично |

| Уборщица | 1 | 5 000 | 15 | 750 | 5 750 | 5 750 | аналогично |

| Итого | 5 | 62 950 | 62 950 | Σ строчек |

Расчет премии:

премия для директора = 14 000 × 30% = 4 200 руб.

премия для менеджера = 10 000 × 30% = 3 000 руб.

премия для бухгалтера = 10 000 × 30% = 3 000 руб.

премия для администратора = 10 000 × 30% = 3 000 руб.

премия для уборщицы = 5 000 × 15% = 750 руб.

Итого з/п в месяц:

з/п для директора = 14 000 + 4 200 = 18 200 руб.

з/п для менеджера = 10 000 + 3 000 = 13 000 руб.

з/п для бухгалтера = 10 000 + 3 000 = 13 000 руб.

з/п для администратора = 10 000 + 3 000 = 13 000 руб.

з/п для уборщицы = 5 000 + 750 = 5 750 руб.

Согласно федеральному закону от 24.07.2009г. № 212-ФЗ «О страховых взносах в Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования», который предусматривает замену ЕСН страховыми взносами, отчисления с заработной платы будут составлять 34%: 26% — в ПФ РФ, 2,9% — в ФСС РФ, 2,1% — в ФОМС и 3% — в ТФОМС.

Таблица 10. Отчисления в фонды страхования

| в месяц | |

| Отчисления в ПФ РФ, 26% | 16367 |

| Отчисления ФСС, 2,9% | 1825,55 |

| Отчисления в ФОМС, 2,1% | 1321,95 |

| Отчисления в ТФОМС, 3% | 1888,5 |

| Итого фонд заработной платы управленческого персонала с отчислениями | 84353 |

Годовой фонд заработной платы управленческого персонала составит 1012236 руб.

Рассчитаем заработную плату преподавателей. Заработная плата преподавателей является величиной переменной и будет зависеть от количества проведенных уроков.

Имеется количество уроков по годам: 1 год – 27152

2 год – 33660

3 год – 39306.

При этом ставка составляет 24 н/ч в неделю или 32 урока.

Тогда количество н/часов в год составит в 1 год – 20364 часа, во 2 год – 25245 часов, в третий – 29480 часов.

Средняя стоимость нормо-часа составляет 60 руб. Заработная преподавателей будет зависеть от количества проведенных уроков. Заработная плата управленческого аппарата музыкальной школы будет являться величиной постоянной.

Таблица 11. Фонд заработной платы преподавателей

| 1 год | 2 год | 3 год | 4 год | 5 год | |

| Годовой фонд заработной платы преподавателей | 1221840 | 1514700 | 1768800 | 1768800 | 1768800 |

| Отчисления в ПФ РФ, 26% | 317678,4 | 393822 | 459888 | 459888 | 459888 |

| Отчисления ФСС, 2,9% | 35433,36 | 43926,3 | 51295,2 | 51295,2 | 51295,2 |

| Отчисления в ФОМС, 2,1% | 25658,64 | 31808,7 | 37144,8 | 37144,8 | 37144,8 |

| Отчисления в ТФОМС, 3% | 36655,2 | 45441 | 53064 | 53064 | 53064 |

| Итого | 1637266 | 2029698 | 2370192 | 2370192 | 2370192 |

Таким образом, фонд заработной платы будет увеличиваться с увеличением количества учащихся и соответственно с увеличением проводимых занятий.

В первый год планируется набрать 400 учеников, во второй -500, в третий – 600.

Рассчитаем процент осуществления услуг от максимального объема.

1-год – 67%,

2-год – 83%,

3-год – 100%. Последующие годы планируется 100-% наполняемость школы.

Согласно предполагаемому набору учащихся спрогнозируем план уроков на расчетный период.

По опыту работы структура ассортимента будет выглядеть следующим образом:

- игра на фортепиано (синтезаторе) – 19%;

- игра на скрипке – 10%;

- игра на гитаре – 25%;

- игра на ксилофоне – 13%;

- уроки вокала – 15%;

- комплексные услуги (игра на инструменте, сольфеджио, музыкальная литература) – 18%.

Далее представлен план продаж (таблица 12):

Таблица 12. План продаж, кол-во услуг в 2011г.

| Показатель | Квартал | Итого за год | Схема расчетов | |||

| 1 | 2 | 3 | 4 | |||

| Игра на фортепиано | 1290 | 1290 | 1161 | 1290 | 5031 | В этом году планируется 67% от максимального объема услуг, т.е. 3 380 × 67% = 2264; 2264 × 19% = 430. 430*3=1290 |

| Игра на скрипке | 678 | 678 | 610 | 678 | 2644 |

3 380 × 67% = 2264; 2264 × 10%= 226 226*3=678 |

| Игра на гитаре | 1698 | 1698 | 1528 | 1698 | 6622 |

3 380 × 67% = 2264; 2264 × 25% = 566 566*3=1698 |

| Игра на ксилофоне | 882 | 882 | 793 | 882 | 3439 |

3 380 × 67% = 2264; 2264 × 13% = 294 294*3=882 |

| Уроки вокала | 1018 | 1018 | 916 | 1018 | 3970 |

3 380 × 67% = 2264; 2264 × 15% = 339 339*3=1018 |

| Комплексные услуги | 1222 | 1222 | 1099 | 1222 | 4765 |

2264 × 18% = 407 407*3=1222 |

| Итого | 6788 | 6788 | 6109 | 6788 | 26471 | |

В третьем квартале происходит снижение количества уроков на 10%, так как обычно в летние месяцы большое количество народа планирует отпуска, и за 2011 г. Общее количество услуг составит 26471 урок. Далее рассмотрим план продаж на 2012 год.

Таблица 13. План продаж, кол-во услуг в 2012г.

| Показатель | Квартал | Итого за год | Схема расчетов | |||

| 1 | 2 | 3 | 4 | |||

| Игра на фортепиано | 1599 | 1599 | 1439 | 1599 | 6236 | В этом году планируется осуществлять 83% мощности: 3 380 × 83% × 19% = 533, 533*3=1599 |

| Игра на скрипке | 841 | 841 | 756 | 841 | 3279 | 3 380 ×83% × 10% *3= 841 |

| Игра на гитаре | 2103 | 2103 | 1892 | 2103 | 8201 | 3 380 ×83% × 25%*3 = 2103 |

| Игра на ксилофоне | 1093 | 1093 | 983 | 1093 | 4262 | 3 380 ×83% × 13%*3 = 1093 |

| Уроки вокала | 1262 | 1262 | 1135 | 1262 | 4921 | 3 380 ×83% × 15% *3= 1262 |

| Комплексные услуги | 1514 | 1514 | 1362 | 1514 | 5904 | 3 380 ×83% × 18% *3= 1514 |

| Итого | 32803 | |||||

План продаж в 2012 году составит 32803 занятий.

Таблица 14. План продаж, кол-во услуг в 2013г

| Показатель | Квартал | Итого за год | Схема расчетов | |||

| 1 | 2 | 3 | 4 | |||

| Игра на фортепиано | 1926 | 1926 | 1733 | 1926 | 7511 | В этом году планируется осуществлять 100% мощности: 3 380 × 19%*3 = 1926 |

| Игра на скрипке | 1014 | 1014 | 912 | 1014 | 3954 | 3 380 × 10%*3 = 1014 |

| Игра на гитаре | 2535 | 2535 | 2281 | 2535 | 9886 | 3 380 × 25%*3 = 2535 |

| Игра на ксилофоне | 1318 | 1318 | 1186 | 1318 | 5104 | 3 380 × 13%*3 = 1318 |

| Уроки вокала | 1521 | 1521 | 1368 | 1521 | 5931 | 3 380 × 15%*3 = 1521 |

| Комплексные услуги | 1825 | 1825 | 1642 | 1825 | 7117 | 3 380 × 18%*3 = 1825 |

| Итого | 39503 | |||||

План продаж в 2014 составит 39503 урока. Планируется, что в 2013 г. и в последующие годы наполняемость школы будет 100%

Анализируя Интернет-источники, объявления в газетах цены будут приняты на уровне среднерыночных:

- игра на инструментах – 200 руб.

- уроки вокала – 250 руб.

- комплексные услуги – 270 руб.

В таблице 14 представлен план выручки:

Таблица 15. План выручки, руб.

| Показатель | 1 год | 2 год | 3 год | 4 год | 5 год | Схема расчетов |

| Игра на фортепиано | 1006200 | 1247200 | 1502200 | 1502200 | 1502200 | Количество услуг за год (по фортепиано) × цена |

| Игра на скрипке | 528800 | 655800 | 790800 | 790800 | 790800 | аналогично |

| Игра на гитаре | 1324400 | 1640200 | 1977200 | 1977200 | 1977200 | аналогично |

| Игра на ксилофоне | 687800 | 852400 | 1020800 | 1020800 | 1020800 | аналогично |

| Уроки вокала | 992500 | 1230250 | 1482750 | 1482750 | 1482750 | аналогично |

| Комплексные услуги | 1286550 | 1594080 | 1921590 | 1921590 | 1921590 | аналогично |

| Итого | 5826250 | 7219930 | 8695340 | 8695340 | 8695340 |

Таким образом, за первый год выручка составит 5826250 руб., во второй год – 7219930 руб., в третий, четвертый и пятый года – 8695340 руб. Игра на гитаре, комплексные услуги и услуги вокала является наиболее прибыльной услугой.

7. Финансовый план

Стратегия финансирования:

Первоначальные инвестиции составляют 1 564 400 руб.

Заемный капитал – 1 200 080 руб.

Собственный капитал – 564 320 руб. из него планируется оставить денежный запас на непредвиденные обстоятельства в размере 200000руб., остальные 364320руб. пойдут на развитие.

Для финансирования проекта планируется взять кредит («Набирай обороты») в размере 1 200 080 руб., на три года с выплатой основного долга равными частями ежемесячно, под 20% годовых в Камабанке.

В таблице 12 представлен график погашения кредита:

Таблица 16. График погашения кредита

| Месяц / год | Остаток основного долга, руб | Выплата основного долга, руб | Выплата процентов, руб | Итого выплаты в месяц, руб |

| 1 | 1200080,00 | 33335,56 | 20001,73 | 53337,29 |

| 2 | 1166744,44 | 33335,56 | 19446,13 | 52781,69 |

| 3 | 1133408,89 | 33335,56 | 18890,53 | 52226,08 |

| 4 | 1100073,33 | 33335,56 | 18334,92 | 51670,48 |

| 5 | 1066737,78 | 33335,56 | 17779,32 | 51114,87 |

| 6 | 1033402,22 | 33335,56 | 17223,71 | 50559,27 |

| 7 | 1000066,67 | 33335,56 | 16668,11 | 50003,67 |

| 8 | 966731,11 | 33335,56 | 16112,51 | 49448,06 |

| 9 | 933395,56 | 33335,56 | 15556,90 | 48892,46 |

| 10 | 900060,00 | 33335,56 | 15001,30 | 48336,86 |

| 11 | 866724,44 | 33335,56 | 14445,70 | 47781,25 |

| 12 | 833388,89 | 33335,56 | 13890,09 | 47225,65 |

| Итого за 1 год | 400 026,67 | 203 350,96 | 603 377,62 | |

| 1 | 800053,33 | 33335,56 | 13334,49 | 46670,04 |

| 2 | 766717,78 | 33335,56 | 12778,89 | 46114,44 |

| 3 | 733382,22 | 33335,56 | 12223,28 | 45558,84 |

| 4 | 700046,67 | 33335,56 | 11667,68 | 45003,23 |

| 5 | 666711,11 | 33335,56 | 11112,07 | 44447,63 |

| 6 | 633375,56 | 33335,56 | 10556,47 | 43892,03 |

| 7 | 600040,00 | 33335,56 | 10000,87 | 43336,42 |

| 8 | 566704,44 | 33335,56 | 9445,26 | 42780,82 |

| 9 | 533368,89 | 33335,56 | 8889,66 | 42225,21 |

| 10 | 500033,33 | 33335,56 | 8334,06 | 41669,61 |

| 11 | 466697,78 | 33335,56 | 7778,45 | 41114,01 |

| 12 | 433362,22 | 33335,56 | 7222,85 | 40558,40 |

| Итого за 2 год | 400 026,67 | 123 344,02 | 523 370,69 | |

| 1 | 400026,67 | 33335,56 | 6667,24 | 40002,80 |

| 2 | 366691,11 | 33335,56 | 6111,64 | 39447,20 |

| 3 | 333355,56 | 33335,56 | 5556,04 | 38891,59 |

| 4 | 300020,00 | 33335,56 | 5000,43 | 38335,99 |

| 5 | 266684,44 | 33335,56 | 4444,83 | 37780,39 |

| 6 | 233348,89 | 33335,56 | 3889,23 | 37224,78 |

| 7 | 200013,33 | 33335,56 | 3333,62 | 36669,18 |

| 8 | 166677,78 | 33335,56 | 2778,02 | 36113,57 |

| 9 | 133342,22 | 33335,56 | 2222,41 | 35557,97 |

| 10 | 100006,67 | 33335,56 | 1666,81 | 35002,37 |

| 11 | 66671,11 | 33335,56 | 1111,21 | 34446,76 |

| 12 | 33335,56 | 33335,56 | 555,60 | 33891,16 |

| Итого за 3 год | 400 026,67 | 43 337,09 | 443 363,76 |

Таким образом, выплаты по кредитам в первый год составят 603377,62 руб., во второй год – 523370,69 руб., в третий год – 443363,76 руб.

На основе расчетных данных составим отчет о прибылях и убытках

Таблица 17. Отчет о прибылях и убытках

| 1год | 2 год | 3 год | 4 год | 5 год | |

| Выручка | 5826250 | 7219930 | 8695340 | 8695340 | 8695340 |

| Затраты | |||||

| -постоянные затраты | 877200 | 877200 | 877200 | 877200 | 877200 |

| выплаты по кредиту | 603377,62 | 523370,69 | 443363,76 | 0 | 0 |

| -переменные затраты | 38400 | 48000 | 60000 | 60000 | 60000 |

| -зарплата упр. персонала | 1012236 | 1012236 | 1012236 | 1012236 | 1012236 |

| -зарплата преподавателей | 1637266 | 2029698 | 2370192 | 2370192 | 2370192 |

| Прибыль | 1657770,38 | 2729425,31 | 3932348,24 | 4375712 | 4375712 |

| Налог на прибыль 15,5% | 256954,41 | 423060,92 | 609513,98 | 678235,36 | 678235,36 |

| Чистая прибыль | 1400815,97 | 2306364,39 | 3322834,26 | 3697476,64 | 3697476,64 |

Чистая прибыль в первый год реализации проекта составит 1400815,97 руб., во второй год чистая прибыль составит 2306364,39 руб., в третьем году реализации проекта, чистая прибыль составит 3322834,26 руб. и начиная с четвертого – 3697476,64руб.

Далее необходимо составить отчет о движении денежных средств.

Таблица 18. Отчет о движении денежных средств

| 1 год | 2 год | 3 год | 4 год | 5 год | |

| притоки | 1400815,97 | 2306364,39 | 3322834,26 | 3697476,64 | 3697476,64 |

| оттоки | -1564400 | — | — | — | — |

| сальдо | -163584 | 2306364,39 | 3322834,26 | 3697476,64 | 3697476,64 |

Для оценки эффективности проекта необходимо определить ставку дисконтирования, используем для этого кумулятивный метод:

Обычно конкретная величина премии за каждый из видов риска (за исключением странового) определяется экспертным путем в диапазоне вероятного интервала от 0 до 5%.

Формула расчета ставки дисконтирования кумулятивным методом выглядит следующим образом:

R = Rf + R1 + … + Rn, (1)

где R — ставка дисконтирования;

- Rf — безрисковая ставка дохода;

- R1 + …

+ Rn — рисковые премии по различным факторам риска.

В качестве безрисковой ставки нужно брать доход по государственных ценным бумагам. Учитывая тот факт, что учетная ставка центробанка 11%, доходность бумаг обычно ниже на сайте http://bonds.finam.ru/ отмечено, что она колеблется в районе 8-9% годовых.

Принято, что безрисковая ставка составит – 8%.

При расчете ставки дисконтирования к величине безрисковой ставки дохода добавляются премии за различные виды риска, связанные с конкретным инвестированием (страновой риск, риски, связанные с размером компании, с зависимостью от ключевой фигуры, с товарной/географической диверсификацией, с диверсификацией клиентуры, с финансовой структурой, и т.д.).

Обычно конкретная величина премии за каждый из видов риска (за исключением странового) определяется экспертным путем в диапазоне вероятного интервала от 0 до 5%.

Определим наиболее существенные риски для частной музыкальной школы.

Размер компании

Данный фактор риска оценивается в пределах 0 – 3 %. Принимаем в размере 2 %, т.к. объект оценки можно позиционировать как средний бизнес областного масштаба.

Финансовая структура

Данный фактор риска оценивается в пределах 0 – 5 %. Данный показатель зависит от коэффициента концентрации собственного капитала и от показателя текущей ликвидности. Принимаем в размере 4 %

Производственная и территориальная диверсификация

Данный фактор риска оценивается в пределах 0 – 3 %. Компания имеет единственное направление деятельности – реализация железнодорожных билетов. Территориальная диверсификация присутствует в пределах Пермской области, что недостаточно для устойчивого ведения бизнеса. Принимаем в размере 2 %

Диверсификация клиентуры

Данный фактор риска оценивается в пределах 0 – 4 %. Риск потери клиентуры характерен для всех компаний. Однако потеря клиента в различной степени отражается на объемах сбыта разных предприятий. Чем меньше зависимость доходов компании от одного или нескольких крупнейших клиентов, тем при прочих равных условиях она стабильнее. Потребителями железнодорожных билетов являются потребители разного возраста, что позволяет оценить данный фактор риска как средний в размере 2 %.

Рентабельность предприятия и прогнозируемость его доходов.

Данный фактор риска оценивается в пределах 0 – 4 %. Рентабельность данного предприятия в первую очередь зависит от ценовой политики. Прогнозируемость и стабильность доходов в данном бизнесе недостаточно высокая, поэтому оцениваем данный фактор в 3 %

Качество управления

Качество управления отражается на всех сферах существования компании, т. е. текущее состояние компании и перспективы ее развития во многом предопределены качеством управления. Зачастую невозможно выявить те отдельные показатели, на которые управление оказало особенно сильное влияние. Поэтому данный фактор риска определяем как среднюю величину факторов, кроме факторов, зависящих от величины компании и прогнозируемости доходов. Величина фактора качества управления составляет 2 %

Прочие собственные риски

Данный фактор риска оценивается в пределах 0 – 5 % и учитывает вероятность влияния на получение прогнозируемых доходов других специфических рисков, присущих оцениваемой компании. Принимая во внимание специфику ведения бизнеса в России, необходимо предусмотреть в ставке дисконта величину данного фактора на уровне середины диапазона. Принимаем данный показатель 2,5 %.

С учетом безрисковой ставки получаем 25%.

Таблица 19. Расчет дисконтированного денежного потока:

| 1 год | 2 год | 3 год | 4 год | 5 год | |

| сальдо | -163584 | 2306364,39 | 3322834,26 | 3697476,64 | 3697476,64 |

| Дисконтированный денежный поток | -130867 | 1371379,4 | 1701291,14 | 1514486,43 | 1211589,15 |

|

Дисконтированный денежный поток нарастающим итогом |

-130867 | 1240512,2 | 2941803,37 | 4456289,8 | 5667878,95 |

NPV=-1564400+-163584/(1+0,25) 1 +2306364,39/(1+0,25)2 +3322834,26/(1+0,25)3 + 3697476,64/(1+0,25)4 +3697476,64/(1+0,25)5 =5667878,95>0

Исходя из данной таблицы, можно сделать вывод, что ООО «Скрипичный ключ» начнет получать прибыль только со второго года.

Таким образом, можно сделать вывод, что проект является эффективным, поскольку чистый приведенный доход положителен (NPV >0).

Рассчитаем индекс доходности (PI):

PI= 14613775/1564400=9,3

Так как значение показателя PI >1, данный проект считается прибыльным.

Рассчитаем период окупаемости проекта (PP):

Вложения в проект составляют 1 564 400 руб. Чистая прибыль во 2 год –2142780,4 руб. Срок окупаемости составит 1 год 2 месяца.

Рассчитаем показатели рентабельности:

Таблица 20. Показатели рентабельности

| Показатель | 1 год | 2 год | 3 год | 4 год | 5 год | Схема расчетов |

| Рентабельность продаж, % | 28,5% | 34,0% | 38,8% | 38,8% | 38,8% | Чистая прибыль / выручка × 100 |

| Рентабельность основных средств, % | 38,41% | 20,8% | 13,48% | 9,49% | 5,49% | Основные средства — амортизация/ выручка × 100 |

Согласно расчетов, рентабельность продаж увеличивается с первого года реализации проекта с 28% и в третьем году реализации проекта составляет38,8%. Это связано с увеличением чистой прибыли.

Рентабельность продаж = чистая прибыль / выручка ×100

Исходя из результатов показателей рентабельности, можно сделать вывод, что проект является эффективным и рентабельным.

Показатель рентабельности продаж позволяет анализировать изменение рентабельности за счет изменения цены и объема реализации и изменения стоимости. Данный коэффициент показывает, что к началу третьего года реализации проекта примерно третью часть выручки, то есть 38%, будет занимать прибыль.

В целом, предприятие имеет положительную тенденцию в своем развитии. Текущая стоимость (NPV) проекта положительная, составляет 5667878,95руб. Реализация проекта является целесообразной.

8. Потенциальные риски

В своей деятельности предприятие сталкивается с высокой рыночной неопределенностью и разнообразными рисками, которые при определенных обстоятельствах могут отразиться на результатах его деятельности.

Наиболее существенные риски для ООО «Скрипичный ключ»:

1. Отраслевые риски.

В первую очередь, данный риск связан с молодостью отрасли и отсутствием в России четкого понимания преимуществ частного образования.

2. Страновые и региональные риски.

Данный риск выражается, прежде всего, в экономическом спаде, который наблюдается в современной России и в высокой степени неопределенности, которая присуща нашей стране.

3. Финансовые риски.

Компания сталкивается с инфляционными рисками, которые могут оказать негативное влияние на результаты ее операций. Ускорение темпов инфляции оказывает негативный эффект на финансовые результаты предприятия.

4. Правовые риски.

Правовые риски связаны с недостаточной проработанностью законодательной базы для осуществления частного образования.

5.Рыночные риски, связанные с вероятностью не привлечения клиентов.

В таблице 20 представлена карта сортировки рисков. Данная сортировка риска приводится по степени их вероятности и воздействия.

Таблица 21. Карта сортировки рисков

|

В Е Р О Я Т Н О С Т Ь |

10 | ||||||||||

| 9 | |||||||||||

| 8 | |||||||||||

| 7 | Финансовые риски | ||||||||||

| 6 | Рыночные риски | ||||||||||

| 5 | |||||||||||

| 4 | Отраслевые риски | ||||||||||

| 3 | Правовые риски | ||||||||||

| 2 | Страновые и региональные риски | ||||||||||

| 1 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

| Степень воздействия | |||||||||||

На основе данной таблица можно сделать вывод, что наибольшую степень воздействия оказывают рыночные и финансовые риски.

Далее представлена оценка рисков, их ранжирование (таблица 22):

Таблица 22. Оценка рисков, их ранжирование

| Риск | Вероятность возникновения | Степень воздействия | Ранжирование риска | Схема расчета |

| Страновые и региональные риски | 2 | 5 | 10 | Вероятность возникновения × степень воздействия, т.е. 2 × 5 = 10 |

| Правовые риски | 3 | 7 | 21 | 3 × 7 = 21 |

| Отраслевые риски | 4 | 8 | 32 | 4 × 8 = 32 |

| Финансовые риски | 7 | 10 | 70 | 7 × 10 = 70 |

| Рыночные риски | 6 | 9 | 54 | 6 × 9 = 54 |

Таким образом, наиболее опасными для школы ООО «Скрипичный ключ» являются финансовые риски и рыночные риски.

Оценка риска

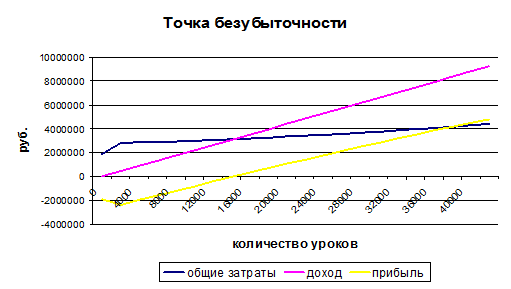

Точка безубыточности — минимальный объем производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль. Точку безубыточности можно определить в единицах продукции, в денежном выражении или с учётом ожидаемого размера прибыли.

Точка безубыточности позволяет определить, после какого уровня продаж обеспечивается их рентабельность.

Определение точки безубыточности с использованием маржинального дохода представляет собой альтернативу математическому методу. Маржинальный метод основывается на определении разности между выручкой от реализации и переменными затратами. Следовательно, в состав маржинального дохода входят прибыль и постоянные затраты. Точка безубыточности будет достигнута в том случае, когда предприятие получит доход, достаточный для покрытия постоянных затрат.

Маржинальный доход = цена единицы продукции — переменные затраты

Переменные затраты на единицу продукции при полной загруженности школы составят – 61158/600 = 101,93 руб., где 600 –количество учеников в школе с 2013 г.

Средняя цена единицы продукции составит 220руб.

Маржинальный доход на единицу продукции = 220 – 101,93 = 118,07 руб., Формула точки безубыточности:

Точка безубыточности = суммарные постоянные затраты/ маржинальный доход на единицу продукции.

Точка безубыточности = 1889236/118,07 = 16000 занятий

Рисунок 1 График безубыточности

Таким образом, в школе нужно проводить в месяц 1334 урока по средней цене реализации услуги равной 220 руб., чтобы частная музыкальная школа не имела ни прибыли, ни убытка. Увеличивая объем уроков на второй и третий год на 20%.

В приложении представлены агрегированный прогнозный баланс и бюджет движения денежных средств.

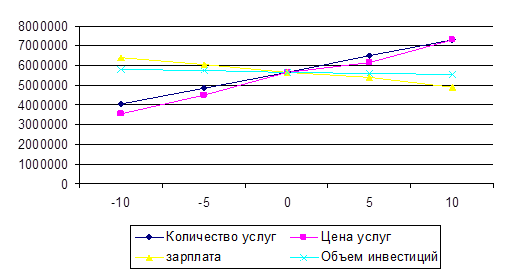

Анализ чувствительности

Задача количественного анализа состоит в численном измерении влияния изменений рискованных факторов на эффективность проекта.

Анализ чувствительности происходит при «последовательно – единичном» изменении каждой переменной: только одна из переменныз меняет свое значение, на основе чего пересчитывается новая величина используемого критерия (например, NPV).

В качестве варьируемых исходных переменных принимаем:

- объем инвестиций

- объем количества услуг

- цена

- зарплата

В качестве результирующих показателей проекта могут выступать:

- показатели эффективности (чистый дисконтированный доход, внутренняя норма рентабельности, срок окупаемости, рентабельность инвестиций)

- ежегодные показатели проекта (балансовая прибыль, сальдо накопленных реальных денег).

Начальное NPV = 5667878,95руб.

Увеличим объем инвестиций за счет увеличения заемных средств на 5% и подсчитаем NPV. Расчет проведем в Excel.

Полученные данные сведем в таблицу.

Таблица 23. Анализ чувствительности проекта

| Отклонение от базового уровня, % | NPV при изменении | |||

| Количество услуг | Цена услуг | зарплата | Объем инвестиций | |

| -10 | 4031517,276 | 3540608,474 | 6422702,111 | 5785101,687 |

| -5 | 4849698,113 | 4522425,329 | 6045290,531 | 5726490,319 |

| 0 | 5667878,95 | 5667878,95 | 5667878,95 | 5667878,95 |

| +5 | 6486059,787 | 6158787,752 | 5409684,257 | 5609267,581 |

| +10 | 7304240,624 | 7290659,451 | 4913055,789 | 5550656,213 |

Рис. 2 Анализ чувствительности проекта

На основе полученных данных построим график чувствительности от проекта от перечисленных факторов.

Наиболее чувствителен данный проект к изменению количества услуг, при этом колебания NPV — наибольшее.

При изменении цены также наблюдается изменении NPV.

Таким образом, наиболее высокую чувствительность проект имеет к изменению следующих переменных: количество услуг и цена услуг.

Проект имеет среднюю чувствительность к изменению такого показателя как зарплата и менее чувствителен к изменению объема инвестиций (за счет увеличения заемных средств).

Для снижения возможных рисков, необходимо регулярно проводить анализ по количеству предоставляемых услуг, определять точное количество учащихся. Для регулярного притока учащихся в музыкальную школу необходимо проводить регулярно рекламную кампанию.

Заключение

Бизнес-план – краткое, точное, доступное описание предполагаемого бизнеса. По своему содержанию и назначению представляет собой плановый документ, имеющий многоцелевой характер:

- разрабатывается для обоснования нового дела (в нем даются все основные аспекты будущей деятельности, анализируются проблемы, с которыми придется столкнуться, определяются способы их решения);

- может служить формальным юридическим документом, с помощью которого начинается формирование уставного капитала и финансовых активов будущего предприятия;

- используется как средство получения необходимых инвестиций;

- является рекламой предполагаемого бизнеса.

В данной работе были проведены исследования и получены выводы по соответствующим задачам, поставленным в начале работы.

Целью работы является разработка бизнес-плана частной музыкальной школы.

В первой главе определено понятие, сущность, структура бизнес-плана, его место в системе планирования; изучены современные методики и стандарты разработки бизнес-планов в России. Кроме того, были рассмотрены основные подходы и методы оценки эффективности и рисков проекта.

Во второй главе разработан бизнес-план создания частной музыкальной школы ООО «Скрипичный ключ».

Цель проекта – организация частной музыкальной школы, которая будет оказывать следующие услуги: обучение игре на фортепиано, скрипке, ксилофоне, гитаре, уроки вокала, сольфеджио и музыкальной литературы.

Особенностью ООО «Скрипичный ключ» является то, что школа предлагает уроки музыки как для детей (с 5 лет), так и для взрослых, гарантирует индивидуальный подход каждому. В рамках школы будут проводиться музыкально-образовательные занятия, цель которых — развитие творческого начала, самостоятельности, способности быть деятельным, активным, устремленным, эмоционально развитым, цельным и гармоничным.

Для реализации проекта будет снято помещение, общей площадью 283кв.м.

Конкурентные преимущества ООО «Скрипичный ключ»:

- частная музыкальная школа «Скрипичный ключ» представляет услуги самого высокого уровня, качество которых обеспечивается опытом, знанием и культурой преподавателей;

- организация учебного процесса с использованием уникальной современной концепции и методики обучения музыке Н.А. Бергер;

- ООО «Скрипичный ключ» расположен в центре г. Перми;

- детям и взрослым во время пребывания в школе обеспечивается надежный уровень безопасности;

- Проведенный анализ показал, что основным конкурентом вновь организуемого предприятия является уже давно существующая на рынке частная музыкальная школа «Цветы у ручья».

Первоначальные инвестиции составляют 1 564 400 руб., по итогам реализации проекта чистый дисконтированный доход составит 5 667 878,95 руб., индекс доходности 9,3%, период окупаемости – 14 месяцев.

Проведенный анализ чувствительности проекта показал, что наиболее чувствителен данный проект к изменению количества услуг.

Общая стоимость приобретаемого оборудования ООО «Скрипичный ключ» составит 1 546 600 рублей.

В первоначальные единовременные затраты необходимо включить затраты на регистрацию и лицензирование частного учебного заведения. В данные затраты необходимо включить затраты на разрешительные документы, затраты на лицензирование, затраты на закупку оборудования включаю в себя и транспортные затраты. Первоначальные затраты на открытие частной музыкальной школы составят 1 564 400 руб.

Анализируя Интернет-источники , объявления в газетах цены будут приняты на уровне среднерыночных:

- игра на инструментах – 200 руб.

- уроки вокала – 250 руб.

- комплексные услуги – 270 руб.

На основе данных рассчитаны план продаж, составлен отчет о прибылях и убытках. В данной работе проведен расчет эффективности предлагаемого проекта и проведен анализ чувствительности проекта.

Наиболее высокую чувствительность проект имеет к изменению следующих переменных: количество услуг и цена услуг.

Проект имеет среднюю чувствительность к изменению такого показателя как зарплата и менее чувствителен к изменению объема инвестиций (за счет увеличения заемных средств).

Для снижения возможных рисков, необходимо регулярно проводить анализ по количеству предоставляемых услуг, определять точное количество учащихся. Для регулярного притока учащихся в музыкальную школу необходимо проводить регулярно рекламную кампанию.

Список литературы

[Электронный ресурс]//URL: https://liarte.ru/biznes-plan/muzyikalnoy-shkolyi/

Нормативно-инструктивные документы

1. Федеральный закон «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений».– Одобрено Советом Федерации. – 25.12. 99. – № 39-ФЗ.

Монографическая литература

[Электронный ресурс]//URL: https://liarte.ru/biznes-plan/muzyikalnoy-shkolyi/

2. Виленский П.Л. Оценка эффективности инвестиционных проектов/ П.Л. Виленский. – М., 2002. – 888 с.

3. Дамодаран А. Инвестиционная оценка. Инструменты и методы оценки любых активов / А. Дамодаран. – М., 2004. – 775 с.

4. Балдин К.В., Воробьев С.Н. Риск-менеджмент: Учебное пособие. — М.: Гардарики, 2005. — 285 с.

5. Баринов В.А. Бизнес-планирование: учебное пособие. – 2-изд., испр. и доп. – М.: ФОРУМ: ИНФРА-М, 2007. – 256с. – (Профессиональное образование).

6. Грибалев Н.П., Игнатьева И.Г. Бизнес-план: практическое руководство по составлению. – СПб.:Питер, 2005. – 342 с.

7. Колесников Н.А. Бизнес-план. – М.:Финансы и статистика,2005. – 256 с.

8. Лудольф Ф., Лихтенберг С. Бизнес-план. Профессиональное составление и презентация. — М.: ОЛМАПРЕСС, 2004. – 251 с.

9. Любимова Т.П., Мясоедова Л.В., Грамотенко ТА., Олейникова Ю.А.Бизнес-план: Учебно-практическое пособие.- М.: «Книга сервис», 2004. — 96 с.

10. Орлова Е.Р. Бизнес-план: основные проблемы и ошибки, возникающие при его написании. – М.:Омега-Л,2005. – 435 с.

11. Пелих А.С. Бизнес-план или как организовать собственный бизнес. — 2-е изд.,перераб. и доп. — М.: «Ось-89», 2003. – 362 с.

12. Савчук В.П. Оценка эффективности инвестиционных проектов/ В.П. Савчук. – М., 2002. – 200 с.

Описание электронных ресурсов

13. Альфа радио: [Электронный ресурс]. – Электрон. дан. – Режим доступа: http://alfafm.ru/advertising/.

14. Билет через Интернет в Перми: [Электронный ресурс]. – Электрон. ст. – Б.м., 02.04.2010 – Режим доступа: .

15. Дубль-Гис: [Электронный ресурс]. – Электрон. дан. – Режим доступа: perm .2 gis . ru .

16. Дьяконова И.А. Оценка инвестиционных потоков с использованием дисконтирования денежных потоков: [Электронный ресурс] /И.А.Дьяконова. – Электрон. ст. – Б.м., Б.г. – Режим доступа: .

17. Методические рекомендации по оценке эффективности инвестиционных проектов и их отбору для финансирования: [Электронный ресурс]. – Электрон. дан. – М., 1994. – Режим доступа:

http://www.innovbusiness.ru/pravo/DocumShow_DocumID_46843.html .

18. Информационное агентство REGNUM. В 2008 г. пассажиры Куйбышевской Железной Дороги оформили порядка 11 тыс. билетов через Интернет: [Электронный ресурс]– Электрон. ст. – Б.м., 27.01.2009. – Режим доступа: http://press.rzd.ru/isvp/public/popup

19. ОАО КБ «СКБ-банк»: [Электронный ресурс]. – Электрон. дан. – Б.м., 2010. – Режим доступа: .

20. ОАО «Российские железные дороги»- пассажирские перевозки: [Электронный ресурс]. – Электрон. дан. – Режим доступа: .

21. Пермь-Википедия: [Электронный ресурс]– Электрон. ст. – Б.м., Б.г. – Режим доступа: http://ru.wikipedia.org/wiki

22. Полюх А.В. Прогноз темпов инфляции в России. Прогнозы Кудрина: [Электронный ресурс] /А.В.Полюх. – Электрон. ст. – Б.м., Б.г. – Режим доступа: http://www.ap7.ru/prognozy/prognoz_tempov_infljatsii_v_rossii_na_gg..html .

23. Сайт компании «Челны-маркет»: [Электронный ресурс]. – Электрон. дан. – Режим доступа:

.

24. Сайт ОАО «Российские железные дороги»: [Электронный ресурс]. – Электрон. дан. – Режим доступа: http:// rzd . ru .

25. Сайт студии веб-дизайна «Жанр» — Разработка и создание сайтов в Перми: [Электронный ресурс]. – Электрон. дан. – Режим доступа: http://janr.perm.ru/price.

26. Сайт территориального органа федеральной службы государственной статистики по Пермскому краю: [Электронный ресурс]. – Электрон. дан. – Б.м., 2009. – Режим доступа: http:// permstat .gks.ru

27. Создание и продвижение сайтов в Перми: [Электронный ресурс]. – Электрон. дан. – Режим доступа: www.NewDigit.ru/sozdanie-saita-perm.html .

28. Транспорт в России 2009. Статистический сборник: [Электронный ресурс]. – Электрон. дан. – М., 2009. – Режим доступа: .

29. Цена на железнодорожные билеты в Перми: [Электронный ресурс]. – Электрон. ст. – Пермь, Б.г. – Режим доступа: http://teron.ru/index.php?

30. Погосбеков Д.Д. Каков порядок отражения в учете затрат на создание и продвижение сайта: [Электронный ресурс]. – Электрон. ст. – М., 2008. – Режим доступа: .

31. Расчет ставки дисконтирования в ходе оценки объектов интеллектуальной собственности и нематериальных активов: [Электронный ресурс]. – Электрон. ст. – М., 2009. – Режим доступа: .

32. Сайт rent.ru: [Электронный ресурс]. – Электрон. дан. – Пермь, 2009. – Режим доступа: .

33. Подключение Интернета в офис. Иннор – современная связь для бизнеса: [Электронный ресурс]. – Электрон. дан. – Б.м., Б.г. – Режим доступа: .

34. Волков А. Инвестиционные проекты: от моделирования до реализации / А. Волков. – М., 2005. – 256 с.

35. Материалы сайта: www.bizzplan.ru

36. Материалы сайта:www.biz.kr.ua/info/articles/business_plan.html

37. Материала сайта: www.busplans.ru

38. Материалы сайта: www.smsr-senclub.ru

39. http://www.aup.ru/articles/investment/3.htm — Методы количественной оценки рисков инвестиционного проекта

40. http://www.cfin.ru/finanalysis/flow_of_funds_analysis.shtml // Анализ денежного потока

риложение

Прогнозный агрегированный баланс

| 1 год | 2 год | 3 год | 4 год | 5 год | ||

| Активы | ||||||

| Постоянные активы | 200000 | 200000 | 200000 | 200000 | 200000 | |

| Нематериальные активы | ||||||

| Основные средства | ||||||

| Незавершенные капитальные вложения | ||||||

| Долгосрочные финансовые вложения | ||||||

| Прочие постоянные активы | 200000 | 200000 | 200000 | 200000 | 200000 | |

| Текущие активы | 5876250 | 7269930 | 8745340 | 8745340 | 8745340 | |

| Запасы | ||||||

| Незавершенное производство | ||||||

| Готовая продукция и товары | ||||||

| Дебиторская задолженность покупателей, в т.ч. | 5826250 | 7219930 | 8695340 | 8695340 | 8695340 | |

| Авансы выданные | ||||||

| Краткосрочные финансовые вложения | ||||||

| Денежные средства | 50000 | 50000 | 50000 | 50000 | 50000 | |

| Прочие текущие активы | ||||||

| Итого активы | 6076250 | 7469930 | 8945340 | 8945340 | 8945340 | |

| Пассивы | ||||||

| Капитал | 364320 | 724053,85 | 1027732,2 | 1186380,6 | 1186381 | |

| Уставный капитал | 364320 | 364320 | 364320 | 364320 | 364320 | |

| Добавочный капитал и резервы | ||||||

| Нераспределенная прибыль | 359733,85 | 663412,2 | 822060,6 | 822061 | ||

| Долгосрочные обязательства | 0 | 0 | 0 | 0 | 0 | |

| Кредиты и займы | 0 | |||||

| Прочие долгосрочные обязательства | ||||||

| Текущие обязательства | 3 509 834,03 | 3 988 365,61 | 4 435 305,74 | 4 060 663,36 | 4 060 663,36 | |

| Кредиты и займы | 603 377,62 | 523 370,69 | 443 363,76 | 0 | 0 | |

| Задолженность поставщикам | ||||||

| Авансы полученные | ||||||

| Задолженность по зарплате | 2649502 | 3041934 | 3382428 | 3382428 | 3382428 | |

| Задолженность по налогам и сборам | 256954,41 | 423060,92 | 609513,98 | 678235,36 | 678235,36 | |

| Прочие текущие обязательства | ||||||

| Итого пассивы | 3 874 154,03 | 4 712 419,46 | 5 463 037,94 | 5 247 043,96 | 5 247 044,36 | |

Бюджет движения денежных средств

| Наименование статей | 1 год | 2 год | 3 год | 4 год | 5 год |

| ТЕКУЩАЯ ДЕЯТЕЛЬНОСТЬ | 5826250 | 7219930 | 8695340 | 8695340 | 8695340 |

| ПРИХОД | 5826250 | 7219930 | 8695340 | 8695340 | 8695340 |

| Поступления от покупателей продукции (работ, услуг) | |||||

| Итого поступления от текущей деятельности: | 2649502 | 3041934 | 3382428 | 3382428 | 3382428 |

| РАСХОД | 256954,41 | 423060,92 | 609513,98 | 678235,36 | 678235,36 |

| Расчеты с персоналом по оплате труда и сопутствующие налоги | 877200 | 877200 | 877200 | 877200 | 877200 |

| Текущие налоги | |||||

| Оплата за энергетику и коммунальные услуги, аренда | |||||

| Погашение обязательств по финансовой аренде | |||||

| Другие расчеты с поставщиками и персоналом | |||||

| Непроизводственные и социальные расходы | 3783656,41 | 4342194,92 | 4869141,98 | 4937863,36 | 4937863,36 |

| Прочие расходы и платежи | 2042593,59 | 2877735,08 | 3826198,02 | 3757476,64 | 3757476,64 |

| Итого расходы на текущую деятельность: | |||||

| Чистый поток от текущей деятельности | |||||

| ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ | |||||

| ПРИХОД | |||||

| Продажа основных средств | |||||

| Итого приход по инвестиционной деятельности | -1564400 | ||||

| РАСХОД | |||||

| Расходы на покупку основных средств | -1564400 | 0 | 0 | 0 | |

| Прочие расходы капитального характера | -1564400 | 0 | 0 | 0 | |

| Итого расход по инвестиционной деятельности | 5826250 | 7219930 | 8695340 | 8695340 | 8695340 |

| Чистый поток от инвестиционной деятельности | 5826250 | 7219930 | 8695340 | 8695340 | 8695340 |

| ФИНАНСОВАЯ ДЕЯТЕЛЬНОСТЬ | |||||

| ПРИХОД | |||||

| Привлечение краткосрочных банковских кредитов | |||||

| ДВИЖЕНИЕ ДЕНЕЖНЫХ ФОНДОВ | |||||

| ПРИХОД | |||||

| От операций векселями третьих лиц | 0 | 0 | 0 | 0 | 0 |

| Возврат предоставленных займов | 603 377,62 | 523 370,69 | 443 363,76 | 0 | 0 |

| Возврат прочих размещенных средств | 0 | 0 | 0 | 0 | |

| Итого приход по денежным фондам | 603 377,62 | 523370,69 | 443363,76 | 0 | |

| РАСХОД | |||||

| От операций векселями третьих лиц | 0 | 0 | 0 | 0 | |

| Размещение в банковские депозиты | 0 | 0 | 0 | 0 | |

| Предоставление займа | 0 | 0 | 0 | 0 | |

| Итого расход по денежным фондам | 0 | 0 | 0 | 0 | |

| Итого чистый денежный поток | -125184,03 | 2354364,39 | 3382834,26 | 3757476,64 | 3757476,64 |

http://ru.wikipedia.org/wiki